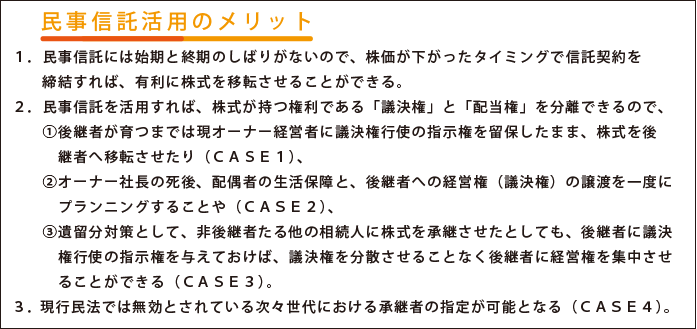

事業承継における民事信託の活用

信託法の改正に伴い、自己信託や後継ぎ遺贈型の受益者連続信託(資産承継信託)など、様々な制度が創設され、事業承継においても、信託が利用しやすくなりました。

事業承継では、自社株式の承継とそれに伴う支配権の集中が重要な課題となります。

信託を活用すれば、株価が下がったタイミングで後継者へ株式を移転することができるので大幅な節税効果が期待できます。また、遺留分対策として非後継者となる相続人へ株式を承継させたとしても、後継者に議決権行使の指示権を与えておけば、支配権を分散させることなく、安定的な会社経営が可能となります。さらに、「長男Aへ譲った経営権を、その次の世代では次男の子Cへ承継させる」というふうに次々世代の事業承継までプランニングすることも可能です。

このように民事信託では、会社経営のニーズに即したスキームを自在に設計できるので、オーナー経営者の想いや希望にそった事業承継を円滑に進めることができます。

以下、民事信託を活用した事業承継の具体例4つをご紹介します。

現オーナー経営者が経営権を維持しながら、子へ自社株を贈与する

後継者は決まったが、まだ十分に経営能力やノウハウが備わっていない場合、現オーナー経営者が保有する自社株式の全てを、後継者たる子へ贈与することは、会社経営を不安定な状態におく危険性があります。民事信託を活用すれば、現オーナ経営者に経営権(議決権)を留保したまま、後継者へ株式を移転させることができます。この場合の信託スキームとして、以下の2パターンが考えられます。

【パターン1 自己信託の設定】

自己信託委託者兼受託者を現オーナー経営者A、受益者を後継者たる子B、信託財産として自社株式、Aの認知症発症あるいは死亡により信託が終了するように定め、残余財産の帰属者をBとする信託宣言を作成します。 いわゆる自己信託と呼ばれるもので、自社株式の議決権は委託者であるAが行使できるので、従前通り、Aが経営の実権を掌握し、その間にBが実務を通じて経営者としての実績を積んでいく、いわばトライアル期間となります。

自己信託とは、委託者自らを受託者として信託を設定し、受益者のために自己の財産を管理・処分・交付等をする信託のことをいいます。信託改正により認められた信託類型の一つです。信託宣言は公正証書で作成します。

【パターン2 信託契約の締結】

信託契約の締結委託者を現オーナー経営者A、受託者を信頼できる第3者C、受益者を後継者たる子B、信託財産として自社株式、Aの認知症発症あるいは死亡により信託が終了するように定め、残余財産の帰属者をBとする信託契約を締結します。 この際、信託契約書の中に、議決権行使の指示権は現オーナー経営者であるAに留保させる旨、記載します。これにより、受託者Cは、委託者Aの指示に従って議決権を行使することになるので、信託財産の価値は後継者に移転するものの、現オーナー経営者が健全なうちは、引き続きAが経営権を行使することができます。

ここがポイント

1.株価が引き下がったタイミングで信託の効力を発効させる

中小企業の事業承継では株価対策は不可欠であり、いかに株価引き下げのタイミングで、後継者へ株式を承継させるか、すなわち税負担を少なく後継者へ移転できるかが、重要なキーポイントとなります。遺言による承継だと、タイミングを調整できず、思わぬ株価の高騰で、相続税の負担から、せっかく手にした株式を手放さざるを得なくなり、支配権が分散してしまうという危険があります。この点、生前贈与や売却という方法を用いれば、株価の低いタイミングに絞って株式を移転でき、節税効果を高めるとともに、支配権分散の危険性も回避できます。そこで、信託の効力発生時期は株価が低くなった時期、具体的にはオーナー経営者であるAに退職金が支払われ、利益が大幅に引き下げられた期の翌期に株価が下落したタイミングで、信託の効力を発生させれば、Bが負担する贈与税は大幅に低減できます。

2.経営権を手放さず、自社株を後継者に贈与することができる

信託において議決権を行使するのは、名義人である受託者です。自己信託の場合は、委託者である現オーナー経営者Aが、そのまま受託者となるので、Aが議決権を行使することができます。他方、信託契約の場合は、委託者と受託者が異なるので、議決権行使の指示を委託者であるAに留保する旨の意思表示をしておく必要があります。これにより受託者は委託者である現オーナー経営者Aの指示に従って議決権を行使することになります。 このように、信託を活用すれば、現オーナー経営者が経営権を手放さずに、自社株を後継者に贈与することが可能となります。

3.現オーナー経営者の認知症対策も同時に行う

現オーナ―経営者Aが唯一の取締役であるワンマン会社であったと仮定します。もしも、Aが認知症を発症した場合、会社はどうなるのでしょうか。

会社法に従えば、成年被後見人及び被保佐人は、取締役の欠格事由の一つに挙げられています。従って、Aに認知症が発症し後見開始の審判がなされ、成年後見人ないしは保佐人が付されることになれば、Aは取締役の地位を喪失し(と同時に代表取締役としての地位も失う)、唯一の取締役を欠いた会社は、機能不全に陥る事になりかねません。そうならないための予防策として、信託終了事由として、あらかじめAが認知症を発症した場合、と定めておけば、仮にAが認知症を発症しても、信託終了により後継者Bへと議決権は承継されることになるので、会社が機能不全に陥ることなく、スムーズに事業証を行うことができます。

種類株式を利用した場合

後継者に自社株の大半を贈与した場合であっても、現オーナー経営者が拒否権付株式(黄金株)を1株でも保有していれば、後継者がおかしな経営をした際にストップをかけることができます。すなわち、会社経営に関する影響力を保持しながら、後継者に株式の移転をすることができるので、民事信託を設定した場合と同様の効果が期待できます。 ただし、黄金株を発行するには、株主総会の特別決議が必要となります。また、黄金株を保持している現オーナー経営者が、認知症になった場合や死亡した場合の取扱いをきっちりと定めておかないと、のちのち会社経営に関係のない相続人が経営に口をはさむことになりかねず、支配権が分散してしまう危険性があります。

贈与の形態

信託宣言がなされた時点および信託契約が締結された時点で、税法上、現オーナー経営者(委託者)から後継者(受益者)へ、株式の贈与があったとみなされ、後継者に贈与税が課税されます。 贈与税の課税方式には、贈与を受けた年ごとに課税される暦年課税と、贈与者が亡くなった時に相続税と精算する相続時精算課税の2種類があります。株価を引き下げたタイミングで大きく贈与を行う場合には、相続時精算課税を適用したほうが節税対策としては効果が高いと言えます。

配偶者の生活保障と、事業承継を同時に行う

現オーナー経営者のAさんは、後継者を子Bさんと決め、事業承継の準備にとりかかろうとしていますが、将来、自分が死亡した後、残された配偶者Cさんの生活に不安を感じています。Aさんには自社株式等の事業用資産のほかには自宅不動産以外これといった財産がなく、子Bさんに事業用資産の全てを相続させると、Cさんは僅かばかしの年金で生活をしなければならなくなります。 民事信託を活用すれば、残された配偶者の生活保障と後継者への株式承継をまとめて設計することができます。 考えられる信託スキームとしては以下の2パターンがあります。いずれの場合も、後継者Bさんが議決権を行使でき、配偶者Cさんは配当金を受領できる設計になっていますが、それぞれデメリットがあります。